Utilice MATLAB para importar datos, desarrollar algoritmos, depurar código, aumentar la potencia de procesamiento, etc.

Con unas pocas líneas de código de MATLAB, es posible prototipar y validar modelos financieros computacionales, acelerar esos modelos mediante el procesamiento paralelo e integrarlos directamente en la producción.

Instituciones de primer orden emplean MATLAB para determinar los tipos de interés, realizar pruebas de stress, gestionar carteras de varios miles de millones de dólares y llevar a cabo el trading de instrumentos complejos en menos de un segundo.

MATLAB es rápido: ejecuta prototipos de analítica de carteras y riesgos hasta 120 veces más rápido que R, 100 veces más rápido que Excel/VBA y hasta 64 veces más rápido que Python.

MATLAB genera automáticamente la documentación para la revisión del modelo y la aprobación normativa.

Los analistas emplean las apps y herramientas prediseñadas para visualizar los resultados intermedios y depurar los modelos.

Los grupos de IT pueden desplegar modelos con protección de la propiedad intelectual directamente en aplicaciones web y de escritorio tales como Excel, Tableau, Java, C++ y Python.

MATLAB incluye una interfaz para importar datos de mercado históricos y en tiempo real desde fuentes gratuitas y de pago, tales como Bloomberg, Refinitiv y FRED.

MATLAB gestiona big data y streaming de datos de fuentes tanto tradicionales como alternativas.

Gestión de inversiones

➔ Cree y desarrolle paneles para gestores de carteras con informes de riesgos intradiarios y capacidades de valoración y trading.

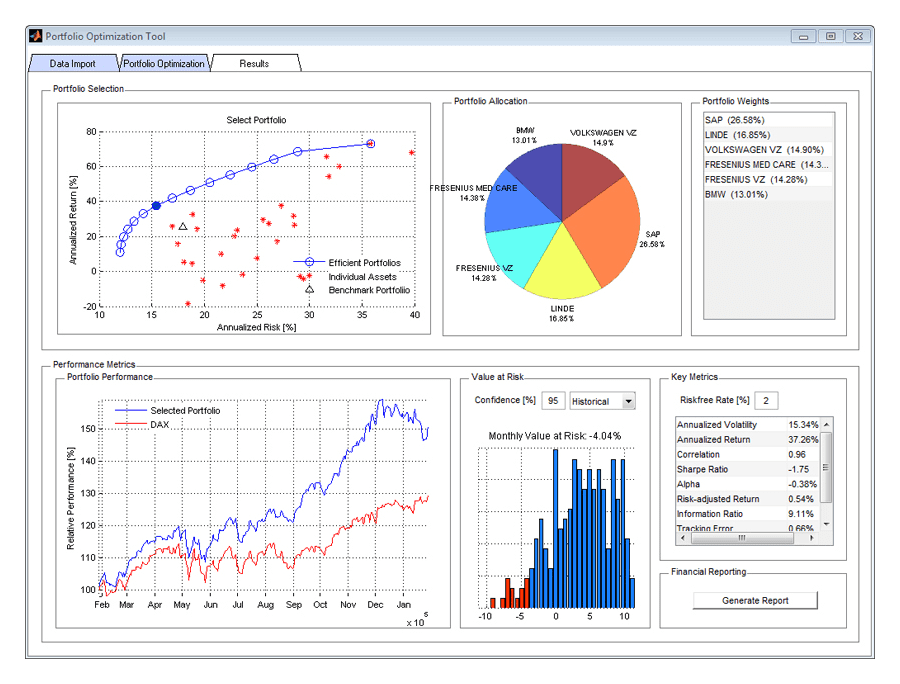

➔Use herramientas prediseñadas para llevar a cabo optimización de carteras mediante los métodos de media-varianza, desviación absoluta de la media (MAD), valor en riesgo condicional (CVaR) y Black-Litterman.

➔ Mida el rendimiento de la inversión mediante alfas ajustadas al riesgo, errores de tracking, máximos drawdowns y el índice de Sharpe.

Gestión de riesgos

➔ Automatice, potencie y proporcione generación de informes ejecutables durante todo el ciclo de vida del modelo de riesgo. Pase sus modelos por validación, revisión, implementación y aprobación normativa en tan solo tres meses.

➔ Cree sistemas de gestión de riesgos o infraestructuras de pruebas de stress para CCAR, DFAST, Basilea III y Solvencia II.

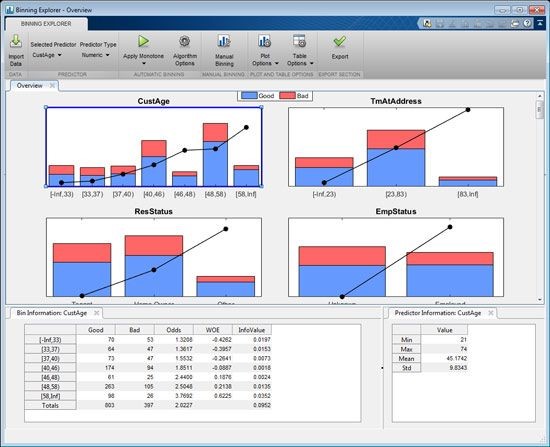

➔ Utilice modelos y funciones para cuantificar la exposición al riesgo (por ejemplo, riesgos de mercado, de crédito y operativos), valide los modelos mediante backtesting de shortfall esperado y valor en riesgo, y complemente los métodos tradicionales con algoritmos de machine learning y analítica de texto.

Trading algorítmico

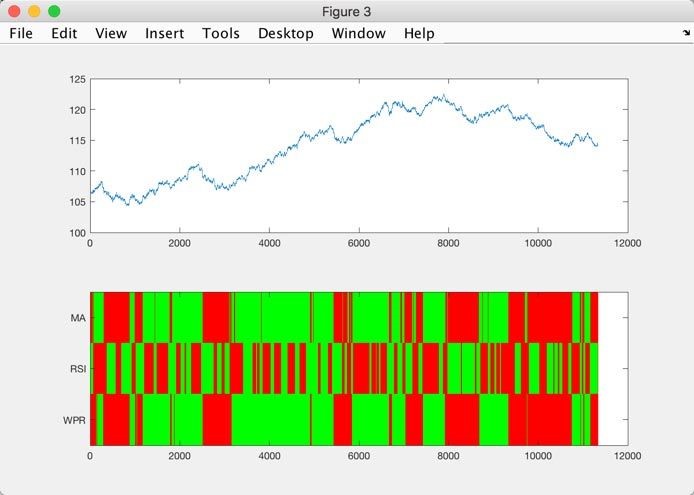

➔ Desarrolle estrategias de trading mediante métodos tradicionales (por ejemplo, indicadores técnicos o modelos econométricos) o algoritmos de machine learning más innovadores.

➔ Ejecute estrategias de trading en tiempo real mediante código de MATLAB.

Predicción y modelado financieros

➔ Use apps sencillas para ajustar datos de series temporales con modelos econométricos (por ejemplo, ARMA, ARIMA, GARCH, EGARCH o GJR) o algoritmos de machine learning.

➔ Interfaz para modelos DSGE que permite predecir variables económicas clave.

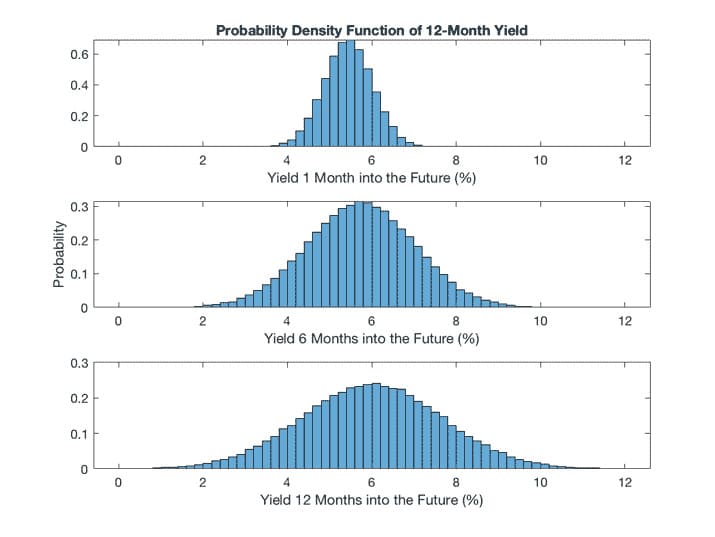

➔ Utilice funciones para el modelado y la previsión de los tipos de interés basadas en parámetros estimados a partir de los modelos de Nelson-Siegel o Svensson.

Valoración de derivados

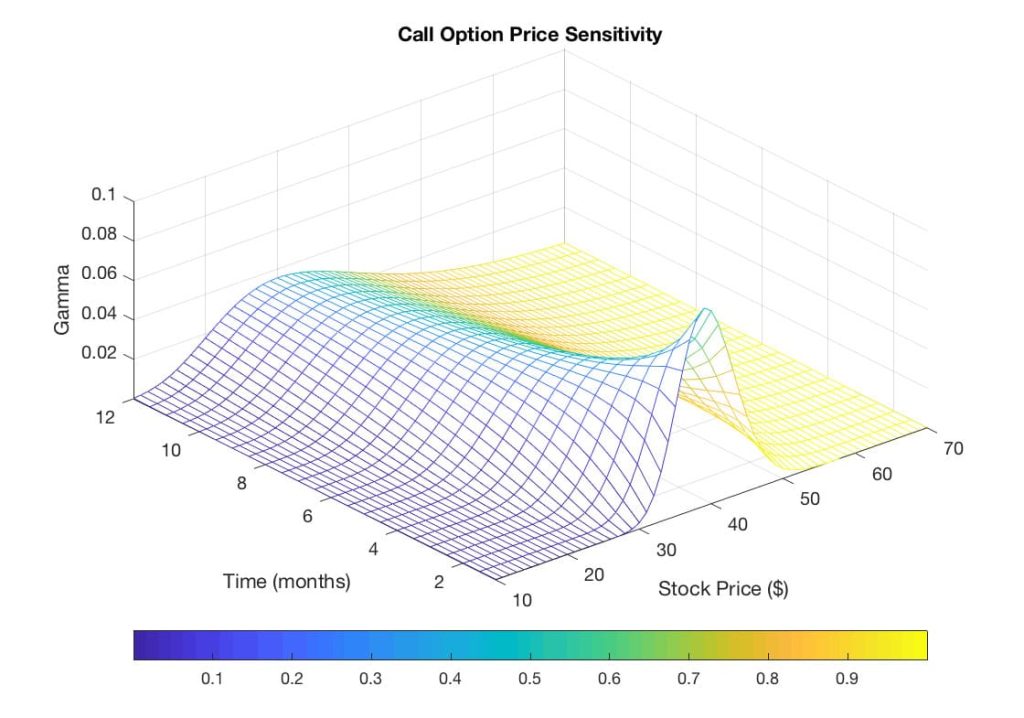

➔ Calcule el precio y las variables griegas de opciones exóticas mediante la simulación Monte Carlo en MATLAB significativamente más rápido que con su ejecución en Visual Basic, R o Python.

➔Elija varios métodos de valoración (por ejemplo, ecuaciones cerradas, árboles binarios, árboles ternarios y el modelo de volatilidad estocástica) para fijar el precio de las opciones. Entre ellas se incluyen las opciones europeas, las opciones americanas, las opciones asiáticas, las opciones con barrera, caps, floors, swaps y derivados de activos multisubyacentes.

➔ Ejecute aplicaciones de cálculo intensivo en paralelo o despliéguelas en una GPU.